- Fatturato organico del gruppo cresciuto dell’8,9% a circa 10,9 miliardi di euro (nominale: +9,9%) con il contributo di tutte le divisioni e geografie

- Profitti penalizzati, come previsto, dal drastico aumento dei costi:

- Margine operativo (EBIT)* a 1.166 milioni di euro (-18,5%)

- EBIT* al 10,7% (-370 punti base)

- Utile per azione privilegiata (EPS)* a 1,95 euro, -20,8% a tassi costanti di cambio

- Buoni progressi nell’attuazione dell’agenda strategica e nell’integrazione delle attività consumer nella nuova divisione Henkel Consumer Brands

- Aggiornate le previsioni per l’anno fiscale 2022:

- Crescita organica del fatturato: rivista al rialzo da +4,5% a +6,5%

- EBIT*: invariato tra il 9,0% e l’11,0%

- Utile per azione privilegiata (EPS)* a tassi costanti di cambio: invariato il calo previsto tra -35% e -15%

15 ago 2022 Düsseldorf / Germania

Henkel: aumento significativo del fatturato, bene l’agenda strategica, riviste le previsioni per il 2022

Nel primo semestre 2022, il fatturato di Henkel è cresciuto in termini organici dell‘8,9% a circa 10,9 miliardi di euro. Lo sviluppo positivo ha visto il contributo di tutte le divisioni e le geografie. Come previsto, nel periodo in esame la profittabilità è stata penalizzata dai drastici rincari dei materiali e della logistica, che non sono stati del tutto compensati dall’aumento dei prezzi, dal rigoroso controllo dei costi e dalle misure di efficienza.

“In un contesto molto impegnativo, nei primi sei mesi la crescita del fatturato è stata superiore alle aspettative, mentre l’andamento dei profitti è stato in linea con quanto atteso per il 2022. Considerato questo sviluppo, abbiamo rivisto al rialzo le previsioni per l’anno fiscale in corso per ciò che riguarda il fatturato organico, confermando le indicazioni per il margine EBIT e l’utile per azione privilegiata”, ha dichiarato il CEO di Henkel, Carsten Knobel.

“Abbiamo proseguito nell’attuazione della nostra agenda strategica, facendo buoni progressi grazie all’impegno di tutti i nostri dipendenti. Con la divisione Adhesive Technologies siamo leader globali nella fornitura di soluzioni innovative, con un focus specifico su trend quali la mobilità, la connettività e la sostenibilità. L’integrazione delle divisioni Laundry & Home Care e Beauty Care ci consentirà di creare una piattaforma multicategoria con un fatturato di circa 10 miliardi di euro. Stiamo lavorando alla fusione con l’obiettivo di rendere operativa la nuova divisione Consumer Brands entro l’inizio del 2023, con un portafoglio prodotti ottimizzato e migliori opportunità di crescita e marginalità”.

Aggiornate le previsioni per l’anno fiscale 2022

Per il 2022 Henkel stima ora una crescita organica del fatturato del Gruppo compresa tra il 4,5% e il 6,5% (in precedenza: tra il 3,5% e il 5,5%). Per la divisione Adhesive Technologies è confermata la previsione di una crescita organica del fatturato tra l’8,0% e il 10,0%. Per Beauty Care, Henkel anticipa un andamento compreso tra -3,0% e -1,0% (in precedenza: tra -5,0% e -3,0%), mentre la crescita per Laundry & Home Care è stimata tra il 4,0% e il 6,0% (in precedenza: tra il 2,0% e il 4,0%).

Il tasso deputato di ritorno sulle vendite (margine EBIT) è confermato tra il 9,0 e l’11,0%. Per l’utile depurato per azione privilegiata (EPS), Henkel continua a prevedere un calo compreso tra il -35% e il -15% a tassi di cambio costanti.

Stop alle operazioni in Russia e Bielorussia

Come annunciato nell’aprile 2022, Henkel ha deciso di sospendere ogni attività in Russia e Bielorussia. Sono in corso le necessarie operazioni, con l’obiettivo di completare il processo entro la fine di quest’anno.

Sintesi dei risultati del primo semestre 2022

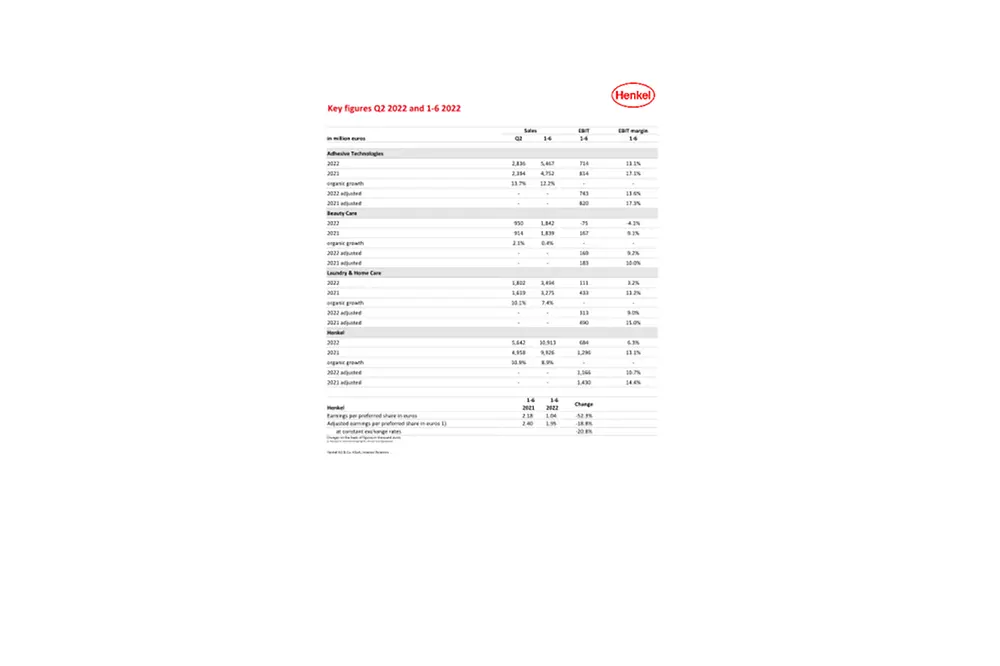

A 10.913 milioni di euro, nel primo semestre 2022 il fatturato del Gruppo Henkel è cresciuto nel 9,9% in termini nominali rispetto allo stesso periodo dell’anno precedente (Q2: 5.642 milioni di euro, +13,8%). In termini organici, lo sviluppo è stato dell’8,9% (Q2: +10,9 %). Acquisizioni e disinvestimenti hanno pesato per l’1,4% sui ricavi (Q2: -1,8%, includendo l’effetto dell’uscita da Russia e Bielorussia). Le oscillazioni valutarie hanno contribuito ad aumentare i ricavi del 2,4% (Q2: +4,7%), considerando anche l’effetto dell’applicazione dell’IAS 29 (Financial Reporting in Hyperinflationary Economies) richiesto per la Turchia dall’inizio del periodo in esame.

La crescita organica del fatturato nella prima metà dell’anno è stata trainata principalmente da Adhesive Technologies, che ha visto uno sviluppo a doppia cifra pari al 12,2%. Anche le altre divisioni hanno registrato un andamento positivo. Beauty Care è cresciuta dello 0,4%, con uno sviluppo a doppia cifra per i marchi e i prodotti per i saloni di bellezza, ma risultati sotto i livelli dell’anno scorso per il segmento consumer. La divisione Laundry & Home Care ha visto un aumento del fatturato organico nell’ordine del 7,4%. I risultati sono stati particolarmente positivi per il segmento Laundry, con uno sviluppo molto importante anche per Home Care.

Rispetto alle geografie, i mercati emergenti hanno registrato una crescita a doppia cifra del fatturato organico pari al 12,9% (Q2: +14,6%). Nei mercati maturi, lo sviluppo è stato nell’ordine del 5,5% (Q2: +7,8%).

Nel primo semestre, il fatturato organico è cresciuto del 2,2% in Europa occidentale (Q2: +4,8%) e del 23,2% in Europa orientale (Q2: +26,3%). In Africa/Medio Oriente, l’aumento è stato del 3,2% (Q2: +5,1%). In Nord America la crescita è arrivata al 9,2% (Q2: +11,7%), mentre in America Latina il fatturato organico è cresciuto del 16,9% (Q2: +18,5%). Nella regione Asia-Pacific, lo sviluppo è stato del 6,1% (Q2: +6,9%).

L’utile operativo depurato (EBIT depurato) è stato pari a 1.166 milioni di euro nel primo semestre 2022, in calo rispetto ai 1.430 milioni di euro dello stesso periodo dell’anno precedente, penalizzato soprattutto dai costi molto più alti dei materiali.

Il tasso depurato di ritorno sulle vendite (margine EBIT depurato) è sceso dal 14,4% al 10,7%, anch’esso a causa dei rincari dei materiali.

L’utile per azione privilegiata è stato pari a 1,95 euro, in calo del 20,8% a tassi costanti di cambio rispetto al primo semestre 2021. Anche in questo caso, sul risultato ha pesato il significativo aumento dei costi dei materiali.

Il capitale circolante netto è cresciuto di 1,6 punti percentuali al 5,2% del fatturato (3,6% nello stesso periodo dell’anno precedente).

Il flusso libero di cassa è stato inferiore di 46 milioni di euro a quello del primo semestre 2021 (471 milioni di euro) a causa del ridotto flusso di cassa delle attività operative, della ridotta marginalità e del maggior capitale circolante netto.

Al 30 giugno 2022, la posizione finanziaria netta era di -1.441 milioni di euro (-292 milioni di euro al 31 dicembre 2021), includendo le spese per circa 430 milioni di euro legate al programma di riacquisto delle azioni avviato nel febbraio 2022, e il pagamento dei dividendi per circa 800 milioni di euro nel secondo trimestre dell’anno.

Nota: il comunicato stampa integrale è disponibile in inglese sul sito henkel.com

*Depurato da spese e ricavi straordinari, e oneri di ristrutturazione

Henkel CEO Carsten Knobel

Henkel CFO Marco Swoboda

Relazione trimestrale Q2/2022 (Cover)

1 di 3