- Solidi risultati nel 2023:

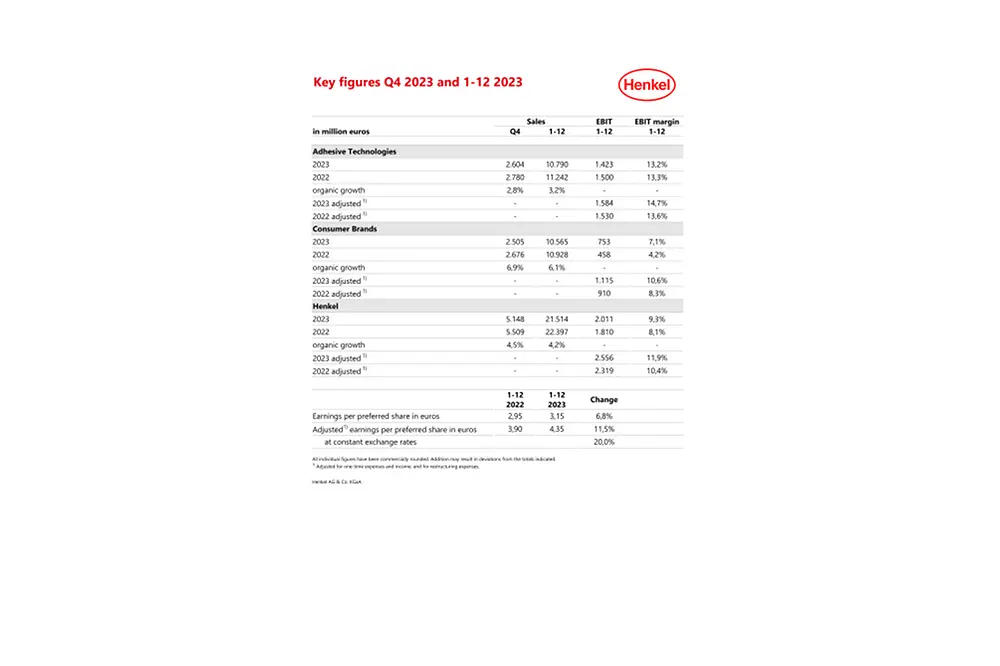

- Fatturato: 21,5 miliardi di euro, crescita organica +4,2%

- Margine operativo (EBIT)*: 2,6 miliardi di euro, crescita significativa +10,2%

- Margine EBIT*: 11,9%, miglioramento rilevante pari a 150 punti base

- Utile per azione privilegiata (EPS)*: 4,35 euro, +20,0% a tassi costanti di cambio

- Flusso libero di cassa a 2,6 miliardi di euro

- Stabile la proposta di dividendo: 1,85 euro per azione privilegiata

- Successo nell’implementazione delle priorità strategiche:

- Consumer Brands: l’integrazione procede più velocemente del previsto

- Adhesive Technologies: nuova organizzazione ancora più centrata sui clienti

- Acquisizioni mirate per rafforzare entrambe le divisioni

- Progressi relativi alla sostenibilità in tutte le aree chiave

- Previsioni per l’anno fiscale 2024 – focalizzazione sulla crescita profittevole

- Crescita organica del fatturato: tra 2,0 e 4,0%

- Margine EBIT*: tra 12,0 e 13,5%

- Utile per azione privilegiata (EPS)*: incremento tra +5 e +20% a tassi costanti di cambio

4 mar 2024 Düsseldorf / Germania

Cresce il fatturato organico e migliorano i profitti di Henkel nel 2023

“Nonostante lo scenario di mercato continui a essere impegnativo, nel 2023 abbiamo proseguito la nostra strategia di crescita e persino accelerato la sua implementazione. Il fatturato organico è cresciuto e abbiamo migliorato i profitti in misura significativa, superando le stime che avevamo dichiarato all’inizio dell’anno. Questo successo è stato trainato da entrambe le nostre divisioni, Adhesive Technologies e Consumer Brands,” ha detto il CEO di Henkel, Carsten Knobel.

“Abbiamo fatto progressi più rapidi del previsto nell’integrazione di Laundry & Home Care e Beauty Care nella nuova business unit Consumer Brands. Le ottimizzazioni conseguenti a questa fusione e la gestione attiva del portafoglio dei marchi hanno contribuito ai risultati molto solidi della divisione. Per quanto riguarda Adhesive Technologies, abbiamo lavorato sull’organizzazione e il management per allinearci ancora meglio ai nostri clienti. Fatturato e profitti sono cresciuti nonostante la volatilità dei mercati industriali. Abbiamo inoltre concluso acquisizioni mirate per rafforzare entrambe le divisioni. Sulla base di questi risultati e in linea con la nostra politica, all’Annual General Meeting proporremo agli azionisti un dividendo stabile”.

“Voglio ringraziare sinceramente tutti i dipendenti Henkel per il grande lavoro di squadra e la dedizione con cui hanno contribuito a far crescere l’azienda anche in un anno complesso. Insieme abbiamo portato avanti la nostra agenda strategica, accelerato l’implementazione delle nostre priorità e sviluppato i nostri business. Questo mi rende orgoglioso e molto ottimista per il futuro”.

Fatturato e profitti 2023

A livello di Gruppo, Henkel ha registrato nel 2023 un fatturato pari a 21.514 milioni di euro, in calo del 3,9% in termini nominali rispetto all’anno precedente. Le oscillazioni valutarie hanno pesato negativamente sui ricavi per il 4,3%, così come acquisizioni e disinvestimenti che hanno inciso per il 3,9%, considerando soprattutto la dismissione delle attività in Russia, completata nell’aprile 2023. La crescita organica del fatturato si è attestata al 4,2%, trainata principalmente dall’aumento dei prezzi nella fascia alta delle percentuali a cifra singola. I volumi, complessivamente diminuiti, hanno visto una chiara ripresa nella seconda metà dell’anno.

Il fatturato organico di Adhesive Technologies è cresciuto del 3,2%, sostenuto soprattutto dai segmenti Mobility & Electronics, Craftsmen, Construction & Professional. La divisione Consumer Brands ha visto uno sviluppo del fatturato organico nell’ordine del 6,1%, a cui hanno contribuito i segmenti Laundry & Home Care ed Hair.

Il margine operativo depurato (EBIT depurato) è aumentato in misura significativa del 10,2% a 2.556 milioni di euro (anno precedente: 2.319 milioni di euro). Lo sviluppo positivo dei prezzi di vendita, le misure per il contenimento dei costi e l’efficientamento della produzione e della supply chain, insieme all’ottimizzazione del portafoglio, hanno più che compensato l’impatto negativo sulla profittabilità dei continui rincari delle materie prime e della logistica.

Nell’anno fiscale 2023, il tasso depurato di ritorno sulle vendite (margine EBIT depurato) è stato dell’11,9%, molto più alto dell’anno precedente (2022: 10,4%).

L’utile depurato per azione privilegiata è cresciuto dell’11,5% a 4,35 euro (anno precedente: 3,90 euro). A tassi costanti di cambio, l’utile è aumentato del 20,0%.

Il capitale circolante netto in percentuale sui ricavi è stato pari al 2,6%, più basso del precedente anno fiscale (2022: 4,5%) soprattutto per gli inventari più contenuti.

Il flusso libero di cassa ha toccato il nuovo record di 2.603 milioni di euro, con un importante aumento rispetto all’anno precedente (2022: 653 milioni di euro). Questo risultato è dovuto al maggior flusso di cassa derivante dalle attività operative, in particolare alla migliore profittabilità e al minor capitale circolante netto.

In conseguenza di quanto illustrato, la posizione finanziaria netta è migliorata significativamente a 12 milioni di euro (-1.267 milioni di euro al 31 dicembre 2022).

Il prossimo 22 aprile, in occasione dell’Annual General Meeting, sarà proposto agli azionisti un dividendo invariato rispetto all’anno passato, ovvero 1,85 euro per azione privilegiata e 1,83 euro per azione ordinaria. Questo corrisponde a un rapporto di payout del 42,4%, che è superiore alla fascia tra il 30 e il 40% indicata come obiettivo e riflette la solidità e il miglioramento della posizione finanziaria netta del Gruppo, mantenendo continuità nei dividendi proposti agli azionisti.

Previsioni per l’anno fiscale 2024

Per il 2024 è attesa una moderata ripresa dell’economia globale, da cui si assume un moderato aumento della domanda sia industriale, sia nei mercati del largo consumo in cui Henkel è presente. Le stime attuali indicano rispetto al 2023 un calo del tasso globale di inflazione, che tuttavia resterà complessivamente alto. I tassi di interesse dovrebbero mantenersi più alti che in passato.

Henkel prevede che le oscillazioni valutarie avranno un impatto negativo sui ricavi nella fascia media delle percentuali a cifra singola. I costi delle materie prime rimarranno invariati rispetto ai valori medi del 2023.

Sulla base di queste considerazioni, per l’anno fiscale 2024 Henkel stima una crescita organica del fatturato compresa tra il 2,0 e il 4,0%, con entrambe le divisioni in questa fascia. Il tasso depurato di ritorno sulle vendite (margine EBIT depurato) è previsto tra il 12,0 e il 13,5%, con Adhesive Technologies tra il 15,0 e il 16,5% e Consumer Brands tra l’11,0 e il 12,5%. A tassi costanti di cambio, l’aumento dell’utile depurato per azione privilegiata (EPS) è stimato nella fascia compresa tra +5,0 e +20,0%.

Nota:

La versione integrale di questo comunicato stampa è disponibile in inglese sul sito henkel.com.

* Depurato da ricavi e costi straordinari, e oneri di ristrutturazione.